Geçen yılla aynı olan yükümlülük endeksi, bankacılık dışı şirketler arasındaki farkların ne kadar büyük olduğunu gösteriyor. İkincisi bankalarla benzer güvenlik arayan kişiler için olsa da, birçoğu özellikle uygun olmayan koşullar için kredi sunmaktadır.

Genel olarak Maaş Endeksi'ne göre bankacılık dışı şirketlerde borcun bankaya göre çok daha yüksek olduğunu dikkate almak gerekir. Bankacılık dışı bazı şirketlerin yüzde yüzlerde bile bir yılı olabiliyor.

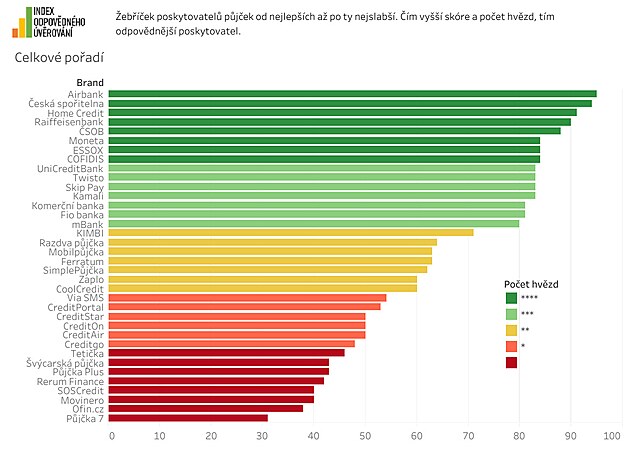

Grafik, bireysel sağlayıcıların 20.000 kronun üzerindeki krediler için ne kadar borç ödediğini gösteriyor.

Ücret ve yıllık oran kombinasyonunun yaklaşık yüzde 700'lük efektif yıllık orana karşılık geldiği Kontext Trade International şirketinden Pjka7 hiç de kolay değil. Zor durumdaki kar amacı gütmeyen kuruluş avcılarının analisti David Borges, pratikte bunun, bu şirketten 20.000 kron alan bir hanenin karşılığında ayda yaklaşık 12.000 kron daha ödeyeceği anlamına geldiğini belirtiyor.

Geri ödeme gecikirse, en pahalı krediler onbinlerce krona mal olacak. Beş kredi arasında Ofin.cz, Rerum Finance veya Vcarsk pjka'dan alınan krediler yer alıyor.

Tehlikedeki avcının sorumlu seviyesi endeksi, Haziran 2024.

Kim güç ister, hiçbir şey elde edemez

Ancak Çek mahkemesine göre yıllık faiz oranı yüzde 60'ın üzerinde olan krediler ahlaka aykırı ve dolayısıyla geçersiz. Bu gibi durumlarda insanlar genellikle yalnızca kapalı olan boruyu hareket ettirmek zorunda kalırlar.

Deli gömleği içindeki borç danışmanlığı başkanı Daniel Hle, şu anda, bazı bankacılık dışı şirketlerin liderlerinin bazen kişilere orijinal kredi tutarını aşan emekli maaşlarını bile iade ettiği yüzlerce benzer vakanın olduğunu söylüyor. Yaşlıların, ihtiyaç sahibi kişilerin aradığı 770 600 800 numaralı yardım hattına başvurmalarını tavsiye ediyor.

Sağlayıcının borçlunun krediyi geri ödeme kabiliyetini yeterince değerlendirmemesi durumunda kredi geçersiz olabilir. Bu şu anlama geliyor: Borges, gelirlerini elde edemediğini, görünüşte düşük değerlenmiş yaşam giderleriyle yetindiğini veya bir dizi ödenmemiş krediyi görmezden geldiğini anlatıyor.

Günlük yıl şehir ronho

Anketinde zor durumdaki avcının değerinin yanı sıra, kredi sağlayıcının müşterilerini tüm koşullar hakkında ne kadar şeffaf bilgilendirdiği de dikkat çekiyor. Bazı sağlayıcılar, web sitelerinde aylık ve hatta günlük yıllık oranları belirterek yüksek yıllık oranları maskelemeye çalışmaktadır. Ayrıca ankete göre şirketin yıllık ücretinin düşük veya düşük olduğunu ancak ödemelere çok yüksek ücretler de dahil olduğunu göreceksiniz.

Otomobil anketine göre borçlarıyla ilgili sorun yaşayan müşterilerimizin bilgi bulunabilirliğine daha fazla önem verdik. Burada da hala önemli farklılıklar var. En yüksek puan alan şirketler, web üzerinde kendileri hakkındaki bilgilere kolayca erişebilmektedir. Sorunların çözülmesi gerektiğine ilişkin genel bilgilerin yanı sıra, kurumla iletişime geçmenizi ve ödemenin ne zaman ve nasıl ertelenebileceği gibi seçenekleri açıklamanızı da teşvik ederler.

Bu kalite bilgisi, değerlendirilen ürünlerin en az yarısında bulunabilir. Bu durumlarda ise belirtilen telefon numarası dışındaki hata bilgileri dolu olur. Bu durum Fio banka, Ofin.cz ve Pjky7 web siteleri için geçerlidir.

Yaptırımlar ve hatırlatmalara ilişkin bilgilerin sunulmasında da farklılıklar bulunmaktadır. Sağlayıcıların yaklaşık yarısı web sitesinde ve özel bir belgede ayrıntılı bilgi bulabilir. Öte yandan bazı şirketler için tek bilgi kaynağı sözleşme metnidir. On sayfalık en geniş sözleşme dokümantasyonu ile tüketici Komern banka, Raiffeisenbank ve mBank kredi kartlarıyla buluşacak.

Kredi kartı riski

En uygun fiyatlı kredi, bankalar tarafından sağlanan banka kredili mevduat hesabıdır. Bankalar genellikle bunun için yılda yaklaşık yüzde yirmi ücret alıyor. Yaklaşık 20.000 adetlik toplu modeller için yaklaşık yüz krona mal olacak. Bu paket bile risksiz değil. Hle, cari hesabın, büyümeye başlayana kadar kendileri de bankanın tebaası haline gelecek olan gençler için bir tuzak olduğu konusunda uyarıyor.

Kredi kartıyla kredi ne kadar? Ancak böyle bir durumda bile yılda genellikle 400 kronu geçmez. Mal ve hizmet bedelini kredi kartıyla ödersek zararsız bir örnek verebiliriz ve borcunuz kapatılırsa kredinin hiçbir maliyeti olmayacaktır. Ancak nakite ihtiyacımız olduğunda dikkatli olun. ATM'den kredi kartıyla emekli maaşı çeksek ilk günden itibaren bir yıl oluyor. Analist Borges, her kredi kartı sahibinin bunu yapmadığına dikkat çekiyor.

Kredi kartı riskini başka yerde alın. Kredi kartından kredi öderken yalnızca asgari ödeme denilen tutarı ödemeniz gerekir. Bu genellikle elektrik arzının yüzde 3 ila 5'ini temsil eder. Sorun şu ki, bu minimum ödemeleri kullandığınızda asıl borcun kalesine çok yavaş ulaşıyorsunuz çünkü bu arada yeni yıllar ve ücretler biriktiriyorsunuz. Kâr amacı gütmeyen Hunters in Need adlı kuruluşun analistlerinden David Borges, insanların aylarca süren borçların ardından büyük miktarda borçla birlikte hapse girmelerine çok şaşırdıklarını söyledi.

Genel olarak Maaş Endeksi'ne göre bankacılık dışı şirketlerde borcun bankaya göre çok daha yüksek olduğunu dikkate almak gerekir. Bankacılık dışı bazı şirketlerin yüzde yüzlerde bile bir yılı olabiliyor.

Grafik, bireysel sağlayıcıların 20.000 kronun üzerindeki krediler için ne kadar borç ödediğini gösteriyor.

Ücret ve yıllık oran kombinasyonunun yaklaşık yüzde 700'lük efektif yıllık orana karşılık geldiği Kontext Trade International şirketinden Pjka7 hiç de kolay değil. Zor durumdaki kar amacı gütmeyen kuruluş avcılarının analisti David Borges, pratikte bunun, bu şirketten 20.000 kron alan bir hanenin karşılığında ayda yaklaşık 12.000 kron daha ödeyeceği anlamına geldiğini belirtiyor.

Geri ödeme gecikirse, en pahalı krediler onbinlerce krona mal olacak. Beş kredi arasında Ofin.cz, Rerum Finance veya Vcarsk pjka'dan alınan krediler yer alıyor.

Tehlikedeki avcının sorumlu seviyesi endeksi, Haziran 2024.

Kim güç ister, hiçbir şey elde edemez

Ancak Çek mahkemesine göre yıllık faiz oranı yüzde 60'ın üzerinde olan krediler ahlaka aykırı ve dolayısıyla geçersiz. Bu gibi durumlarda insanlar genellikle yalnızca kapalı olan boruyu hareket ettirmek zorunda kalırlar.

Deli gömleği içindeki borç danışmanlığı başkanı Daniel Hle, şu anda, bazı bankacılık dışı şirketlerin liderlerinin bazen kişilere orijinal kredi tutarını aşan emekli maaşlarını bile iade ettiği yüzlerce benzer vakanın olduğunu söylüyor. Yaşlıların, ihtiyaç sahibi kişilerin aradığı 770 600 800 numaralı yardım hattına başvurmalarını tavsiye ediyor.

Sağlayıcının borçlunun krediyi geri ödeme kabiliyetini yeterince değerlendirmemesi durumunda kredi geçersiz olabilir. Bu şu anlama geliyor: Borges, gelirlerini elde edemediğini, görünüşte düşük değerlenmiş yaşam giderleriyle yetindiğini veya bir dizi ödenmemiş krediyi görmezden geldiğini anlatıyor.

Günlük yıl şehir ronho

Anketinde zor durumdaki avcının değerinin yanı sıra, kredi sağlayıcının müşterilerini tüm koşullar hakkında ne kadar şeffaf bilgilendirdiği de dikkat çekiyor. Bazı sağlayıcılar, web sitelerinde aylık ve hatta günlük yıllık oranları belirterek yüksek yıllık oranları maskelemeye çalışmaktadır. Ayrıca ankete göre şirketin yıllık ücretinin düşük veya düşük olduğunu ancak ödemelere çok yüksek ücretler de dahil olduğunu göreceksiniz.

Otomobil anketine göre borçlarıyla ilgili sorun yaşayan müşterilerimizin bilgi bulunabilirliğine daha fazla önem verdik. Burada da hala önemli farklılıklar var. En yüksek puan alan şirketler, web üzerinde kendileri hakkındaki bilgilere kolayca erişebilmektedir. Sorunların çözülmesi gerektiğine ilişkin genel bilgilerin yanı sıra, kurumla iletişime geçmenizi ve ödemenin ne zaman ve nasıl ertelenebileceği gibi seçenekleri açıklamanızı da teşvik ederler.

Bu kalite bilgisi, değerlendirilen ürünlerin en az yarısında bulunabilir. Bu durumlarda ise belirtilen telefon numarası dışındaki hata bilgileri dolu olur. Bu durum Fio banka, Ofin.cz ve Pjky7 web siteleri için geçerlidir.

Yaptırımlar ve hatırlatmalara ilişkin bilgilerin sunulmasında da farklılıklar bulunmaktadır. Sağlayıcıların yaklaşık yarısı web sitesinde ve özel bir belgede ayrıntılı bilgi bulabilir. Öte yandan bazı şirketler için tek bilgi kaynağı sözleşme metnidir. On sayfalık en geniş sözleşme dokümantasyonu ile tüketici Komern banka, Raiffeisenbank ve mBank kredi kartlarıyla buluşacak.

Kredi kartı riski

En uygun fiyatlı kredi, bankalar tarafından sağlanan banka kredili mevduat hesabıdır. Bankalar genellikle bunun için yılda yaklaşık yüzde yirmi ücret alıyor. Yaklaşık 20.000 adetlik toplu modeller için yaklaşık yüz krona mal olacak. Bu paket bile risksiz değil. Hle, cari hesabın, büyümeye başlayana kadar kendileri de bankanın tebaası haline gelecek olan gençler için bir tuzak olduğu konusunda uyarıyor.

Kredi kartıyla kredi ne kadar? Ancak böyle bir durumda bile yılda genellikle 400 kronu geçmez. Mal ve hizmet bedelini kredi kartıyla ödersek zararsız bir örnek verebiliriz ve borcunuz kapatılırsa kredinin hiçbir maliyeti olmayacaktır. Ancak nakite ihtiyacımız olduğunda dikkatli olun. ATM'den kredi kartıyla emekli maaşı çeksek ilk günden itibaren bir yıl oluyor. Analist Borges, her kredi kartı sahibinin bunu yapmadığına dikkat çekiyor.

Kredi kartı riskini başka yerde alın. Kredi kartından kredi öderken yalnızca asgari ödeme denilen tutarı ödemeniz gerekir. Bu genellikle elektrik arzının yüzde 3 ila 5'ini temsil eder. Sorun şu ki, bu minimum ödemeleri kullandığınızda asıl borcun kalesine çok yavaş ulaşıyorsunuz çünkü bu arada yeni yıllar ve ücretler biriktiriyorsunuz. Kâr amacı gütmeyen Hunters in Need adlı kuruluşun analistlerinden David Borges, insanların aylarca süren borçların ardından büyük miktarda borçla birlikte hapse girmelerine çok şaşırdıklarını söyledi.