Emeklilikte finansal istikrar hayali, kötü seçilmiş ürünler ve kısa yatırım ufku nedeniyle karmaşıklaşıyor. Uzun vadeli bir yatırım ürününün desteğiyle etkin borç finansman seçenekleri. ama onun hakkında yeterli bilgiye sahip değilsin. Bu, OVB Allfinanz tarafından yakın zamanda yapılan bir anketin sonucudur. Bir uzmanın tavsiyesi olmadan, çoğu zaman verimsiz bir şekilde birleştirme yaparsınız, finansal ürünlerin uygun bileşimini kullanmazsınız veya mali teşviklerin ve vergi indirimlerinin tamamını kullanmazsınız, sıkı araştırma yapmazsınız. Vergiler, emeklilik için yeterli sermayeyi (anlaşmazlıkları) biriktirmeyi kolaylaştırmak için kullanılabilecek çok güçlü bir araçtır.

Bir yanım, tamamlayıcı emeklilik sigortası ürünü olmadan gelecekte mutlu bir hayat yaşayamayacaklarının farkında. İnsanların kendi geleceklerine karşı sorumlu yaklaşımlarını gösterir. OVB Allfinanz şirketinin ticari editörü Richard Bene'ye göre halk, devletin emeklilik sistemine güvenmenin uygun olmadığını ve her çalışanın gelecekte mutlu bir yaşam sağlayacak kendi anlaşmazlıklarını yaratması gerektiğini anlamaya başlıyor. .

Emeklilik tasarrufları için kullanılması en muhtemel ürünler, N = 1030 (1859 yaşında), 3/2024 IPSOS paneli aracılığıyla

Hey, bireysel emeklilik konusunda ihtilaf yaratmaya kararlı, ancak bir takım zorluklarla karşılaşanlar. Tasarruf hesabı soranların yüzde 47'si maalesef uygun ürünü nasıl seçeceğini bilmiyor, hatta yüzde 24'ü emekli maaşını sadece banka hesabına, yüzde 19'u ise inşaat kredisine ayırıyor. Richard Bene, bu araçlardan hiçbirinin uzun vadede enflasyona karşı bile gerekli miktarda sermaye biriktirmeye yardımcı olamayacağını ve bu nedenle insanların paralarının değeri için harcamaktan daha fazlasını ödeyeceğini ekledi. Richard Bene, buna insanların yarısının ne zaman emeklilik yaşına ulaşacaklarını bile bilmediklerini ve on kişiden sekizinin emeklilik yaşını görmeyi hiç denemediğini de eklediğimizde, geç emekli olduklarında hüsrana uğradıklarını ve hayal kırıklığına uğradıklarını açıklıyor.

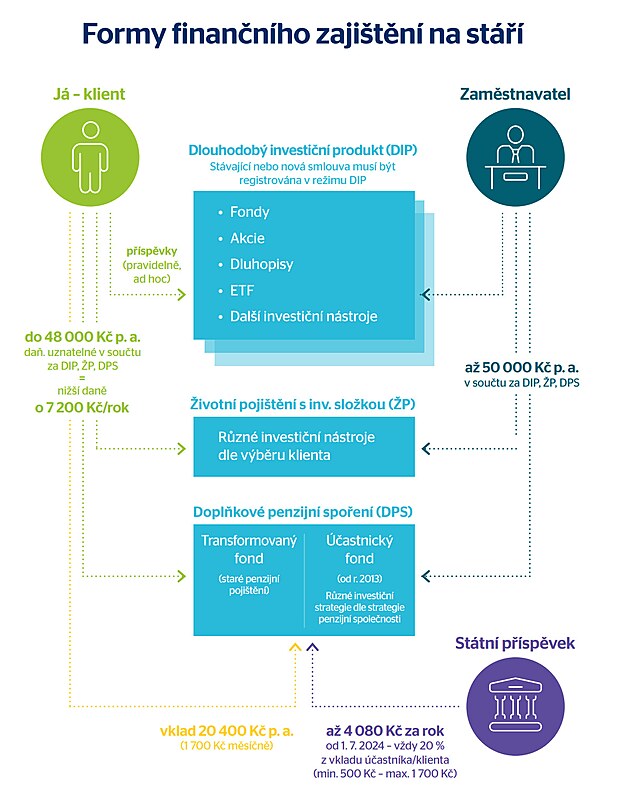

DIP: Mlo, önemli avantajlara sahip ürün anlamına gelir

Bu yazdan bu yana Stt, St'e hala bağlanabilen opsiyonları uzun vadeli bir yatırım ürünü (DIP) ile bölüştürdü. Bu, st. üzerinde anlaşmazlıkların yaratılmasına olanak tanıyan hem yeni hem de mevcut finansal ürünleri içerir. Ayrıca, kalabalığın avantajıyla yatırım yapabileceğiniz karmaşıklığı ve bireysel ürünleri birleştirme olasılığını da önemli ölçüde azaltır. Bu şekilde işveren, hayat boyu sürekli veya tamamlayıcı emeklilik planına benzer şekilde DİP'e üç ürünün (DIP, P, DPS) toplamında yılda 50 bin krona kadar katkıda bulunabilecek.

ancak OVB Allfinanz'ın yaptığı anketin gösterdiği gibi yeni DIP aracını özünde bilmiyor. Ona göre ankete katılanların yalnızca %15'i bu ürün hakkında yeterli bilgiye sahip. DIP'in sunduğu seçenekleri müşterilerimizle aktif olarak paylaşıyoruz, çünkü bunun kullanımının, bir defaya mahsus olmak üzere para çekme seçeneği ve mevduat vergisinden 48 bin kron ile birlikte emekli maaşından tasarruf etmek için mükemmel bir araca benzediğine inanıyoruz. Richard Bene ekledi. Ancak vergilerden dönen fonların tamamını kullanıp yeniden yatırım yaparsam, fazladan yarım milyon kron daha kazanmaktan korkuyorum. (not: örnek no'ya bakın)

Pek çok kişi bağlantı için uygun ürün ve araçları seçerken uzmanların tavsiyelerine güveniyor. Her müşteriye ayrı ayrı yaklaşırlar ve ilişkinin süresi ne olursa olsun, maksimum gelir için uygun şekilde seçilmiş bir portföy ürününün nasıl hazırlanacağını bilirler. Ankete göre katılımcıların yüzde 52'si emeklilik için tasarruf amacıyla yatırım planlarken bir uzmandan tavsiye alıyor. Öte yandan katılımcıların %30'u finans alanında profesyonel yardım alıp almayacağını bilmiyor, hatta bu hizmeti kullanmak istemediğini açıkça belirtiyor (%17). Deneyimli bir mali danışmanla yapılacak istişare, müşterinin karmaşık emeklilik konusuna uyum sağlamasına yardımcı olacaktır. Düzgün geliştirilmiş bir yatırım portföyü daha etkilidir ve müşterilerin tek bir ürüne yapılan yatırımlardan daha fazlasını değerlendirmesine olanak tanır. OVB Allfinanz'ın yatırım ve emeklilik ürün analisti Vojtch majer'e, mali durumunuzla ilgili kararlar alırken sezgisel bir kişi olduğunuzu gösteren ve genellikle beş karara yol açan bir koddur.

İlk etkinin bileşik yılı vardır ancak herhangi bir zamanda yapılabilir.

Örnek bir durum olarak, 20 yaşında sadece 500 kronluk küçük bir depozitoyla DİP'e yatırım yapmaya başlayan bir öğrencinin durumunu ele alabiliriz. Böyle bir yatırımcı 65 yaşına kadar ürüne yavaş yavaş küçük artışlarla toplam 270 bin kron yatırım yaptı. Vojtch Majer, bileşik etki sayesinde bu avcının beklenen %7 getiri oranıyla 1,9 milyon kronla emekli olacağını açıklıyor.

Ancak bu kesinlikle DİP'in sadece gençlere yönelik bir araç olduğu anlamına gelmiyor. Vojtch Majer, bu ürünün avantajının büyük değişkenlik ve nispeten düşük vergi oranı olduğunu söylüyor.

Daha ileri bir model bazında OVB, DIP'in maksimum düzeyde nasıl kullanılacağını gösterir. 40 yaşındaki bir müşterimiz, emeklilik yaşı olan 25'e kadar DIP aracılığıyla 4 bin kron yatırım yapmaya karar verdi. Hesaplamada, ortalama işveren katkısının ayda yaklaşık 1.200 kron olmasıyla mümkündür. Nihai tutar 4.212.000 kron + yeniden yatırılan vergi vergilerinin değeri olacaktır. Yıllık vergi yükümlülüğü 7.200 kron (%15 vergi oranı durumunda) veya 11.040 krondur (%23 vergi oranı durumunda). Müşteri bu fonları düzenli olarak yatırıma dönüştürecektir. Ortalama %7 oranında bu, 65 yaşına geldiğinde bu vergilerden 180.000 kron yerine 455.393 kron (%15 vergi oranı durumunda) veya 276.000 kron yerine 455.393 kron düşüleceği anlamına gelecektir. 698.269 kron olacak (ppad'de %23 vergi oranı).

İnsanların DIP için vergi indirimi şeklinde geri aldıkları vergilerle çalışmanızı öneririz. Vojtch Majer, bu şekilde emekliliğe iade edilecek toplam değeri yarım milyon krona kadar artırmanın mümkün olabileceği sonucuna vardı.

Bir yanım, tamamlayıcı emeklilik sigortası ürünü olmadan gelecekte mutlu bir hayat yaşayamayacaklarının farkında. İnsanların kendi geleceklerine karşı sorumlu yaklaşımlarını gösterir. OVB Allfinanz şirketinin ticari editörü Richard Bene'ye göre halk, devletin emeklilik sistemine güvenmenin uygun olmadığını ve her çalışanın gelecekte mutlu bir yaşam sağlayacak kendi anlaşmazlıklarını yaratması gerektiğini anlamaya başlıyor. .

Emeklilik tasarrufları için kullanılması en muhtemel ürünler, N = 1030 (1859 yaşında), 3/2024 IPSOS paneli aracılığıyla

Hey, bireysel emeklilik konusunda ihtilaf yaratmaya kararlı, ancak bir takım zorluklarla karşılaşanlar. Tasarruf hesabı soranların yüzde 47'si maalesef uygun ürünü nasıl seçeceğini bilmiyor, hatta yüzde 24'ü emekli maaşını sadece banka hesabına, yüzde 19'u ise inşaat kredisine ayırıyor. Richard Bene, bu araçlardan hiçbirinin uzun vadede enflasyona karşı bile gerekli miktarda sermaye biriktirmeye yardımcı olamayacağını ve bu nedenle insanların paralarının değeri için harcamaktan daha fazlasını ödeyeceğini ekledi. Richard Bene, buna insanların yarısının ne zaman emeklilik yaşına ulaşacaklarını bile bilmediklerini ve on kişiden sekizinin emeklilik yaşını görmeyi hiç denemediğini de eklediğimizde, geç emekli olduklarında hüsrana uğradıklarını ve hayal kırıklığına uğradıklarını açıklıyor.

DIP: Mlo, önemli avantajlara sahip ürün anlamına gelir

Bu yazdan bu yana Stt, St'e hala bağlanabilen opsiyonları uzun vadeli bir yatırım ürünü (DIP) ile bölüştürdü. Bu, st. üzerinde anlaşmazlıkların yaratılmasına olanak tanıyan hem yeni hem de mevcut finansal ürünleri içerir. Ayrıca, kalabalığın avantajıyla yatırım yapabileceğiniz karmaşıklığı ve bireysel ürünleri birleştirme olasılığını da önemli ölçüde azaltır. Bu şekilde işveren, hayat boyu sürekli veya tamamlayıcı emeklilik planına benzer şekilde DİP'e üç ürünün (DIP, P, DPS) toplamında yılda 50 bin krona kadar katkıda bulunabilecek.

ancak OVB Allfinanz'ın yaptığı anketin gösterdiği gibi yeni DIP aracını özünde bilmiyor. Ona göre ankete katılanların yalnızca %15'i bu ürün hakkında yeterli bilgiye sahip. DIP'in sunduğu seçenekleri müşterilerimizle aktif olarak paylaşıyoruz, çünkü bunun kullanımının, bir defaya mahsus olmak üzere para çekme seçeneği ve mevduat vergisinden 48 bin kron ile birlikte emekli maaşından tasarruf etmek için mükemmel bir araca benzediğine inanıyoruz. Richard Bene ekledi. Ancak vergilerden dönen fonların tamamını kullanıp yeniden yatırım yaparsam, fazladan yarım milyon kron daha kazanmaktan korkuyorum. (not: örnek no'ya bakın)

Pek çok kişi bağlantı için uygun ürün ve araçları seçerken uzmanların tavsiyelerine güveniyor. Her müşteriye ayrı ayrı yaklaşırlar ve ilişkinin süresi ne olursa olsun, maksimum gelir için uygun şekilde seçilmiş bir portföy ürününün nasıl hazırlanacağını bilirler. Ankete göre katılımcıların yüzde 52'si emeklilik için tasarruf amacıyla yatırım planlarken bir uzmandan tavsiye alıyor. Öte yandan katılımcıların %30'u finans alanında profesyonel yardım alıp almayacağını bilmiyor, hatta bu hizmeti kullanmak istemediğini açıkça belirtiyor (%17). Deneyimli bir mali danışmanla yapılacak istişare, müşterinin karmaşık emeklilik konusuna uyum sağlamasına yardımcı olacaktır. Düzgün geliştirilmiş bir yatırım portföyü daha etkilidir ve müşterilerin tek bir ürüne yapılan yatırımlardan daha fazlasını değerlendirmesine olanak tanır. OVB Allfinanz'ın yatırım ve emeklilik ürün analisti Vojtch majer'e, mali durumunuzla ilgili kararlar alırken sezgisel bir kişi olduğunuzu gösteren ve genellikle beş karara yol açan bir koddur.

İlk etkinin bileşik yılı vardır ancak herhangi bir zamanda yapılabilir.

Örnek bir durum olarak, 20 yaşında sadece 500 kronluk küçük bir depozitoyla DİP'e yatırım yapmaya başlayan bir öğrencinin durumunu ele alabiliriz. Böyle bir yatırımcı 65 yaşına kadar ürüne yavaş yavaş küçük artışlarla toplam 270 bin kron yatırım yaptı. Vojtch Majer, bileşik etki sayesinde bu avcının beklenen %7 getiri oranıyla 1,9 milyon kronla emekli olacağını açıklıyor.

Ancak bu kesinlikle DİP'in sadece gençlere yönelik bir araç olduğu anlamına gelmiyor. Vojtch Majer, bu ürünün avantajının büyük değişkenlik ve nispeten düşük vergi oranı olduğunu söylüyor.

Daha ileri bir model bazında OVB, DIP'in maksimum düzeyde nasıl kullanılacağını gösterir. 40 yaşındaki bir müşterimiz, emeklilik yaşı olan 25'e kadar DIP aracılığıyla 4 bin kron yatırım yapmaya karar verdi. Hesaplamada, ortalama işveren katkısının ayda yaklaşık 1.200 kron olmasıyla mümkündür. Nihai tutar 4.212.000 kron + yeniden yatırılan vergi vergilerinin değeri olacaktır. Yıllık vergi yükümlülüğü 7.200 kron (%15 vergi oranı durumunda) veya 11.040 krondur (%23 vergi oranı durumunda). Müşteri bu fonları düzenli olarak yatırıma dönüştürecektir. Ortalama %7 oranında bu, 65 yaşına geldiğinde bu vergilerden 180.000 kron yerine 455.393 kron (%15 vergi oranı durumunda) veya 276.000 kron yerine 455.393 kron düşüleceği anlamına gelecektir. 698.269 kron olacak (ppad'de %23 vergi oranı).

İnsanların DIP için vergi indirimi şeklinde geri aldıkları vergilerle çalışmanızı öneririz. Vojtch Majer, bu şekilde emekliliğe iade edilecek toplam değeri yarım milyon krona kadar artırmanın mümkün olabileceği sonucuna vardı.

Araştırma hakkında Karanlık Uzun Vadeli Yatırım Ürünü (DIP) hakkında araştırma yapın ve bu habere nasıl tepki veriyorsunuz? OVB Allfinanz tarafından Mart 2024'te görevlendirildi. Anket, IPSOS paneli aracılığıyla R hedefinden yaşları 18 ila 59 arasında değişen erkek ve kadın 1.030 katılımcıdan oluşan temsili bir örnek üzerinde gerçekleştirildi. |